知れば知るほど瀬田漕艇倶楽部

今月は瀬田漕艇倶楽部の会計に関しての説明と、個人的な見解を(少しだけ)述べさせていただきます。以前押領司さんが、漕艇通信2004年4月号と5月号に「おカネの問題は他人事ではない!」(瀬田ローHPで閲覧できます)という記事を投稿されて、倶楽部の会計について問題提起をされました。しかし、その頃から会費の値上げを始めとして、倶楽部のおカネを取り巻く状況がずいぶんと変化してきましたので、改めて別の視点から倶楽部の会計、今後の未来について考えてみたいと思います。

1.瀬田漕艇倶楽部の会計の仕組み

瀬田漕艇倶楽部の会計は「特定非営利事業会計」と「収益事業会計」の2種類に分けることができます。「特定非営利事業会計」とは瀬田漕艇倶楽部の“本来の活動”によるお金の出納の事を言います。具体的には皆さんが取り組んでいる普段の活動、「水上スポーツの競技、普及活動」「各種競技大会の主催」など、そして倶楽部の維持管理や運営に係わる活動(漕艇通信の作成、補修作業など)がこれに当たります。

収益事業会計とは?

収益事業会計の位置付けは、上記の特定非営利事業を余裕を持って運営し、その活動を広げるための資金を稼ぐ、「お金儲け」をするところにあります。特定非営利活動法人とお金儲け、この組み合わせに違和感を感じるかもしれません。ですが、本来の活動するための資金を得るためにお金儲けをする事は定款にも記されており、問題ありません(もちろん儲けた分だけ税金が掛かりますが…)

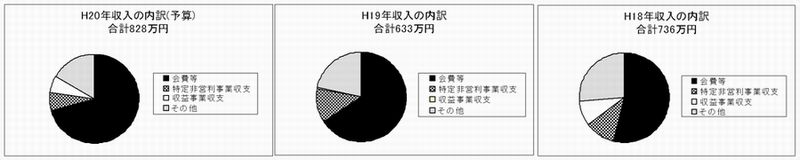

2.瀬田漕艇倶楽部の収入の内訳

瀬田漕艇倶楽部の収入源としては主に次の4種類に分類することができます。①会費等 ②特定非営利事業の収支 ③収益事業の収支 ④その他(寄付金など)以下にH18年からH20年(予算)の収入の内訳を円グラフで示します。 (H19年は収益事業の収支がマイナスだったのでグラフに反映されていません。)

グラフを見て分かるように、今年度からの会費値上げにより、H20年の予算では①会費等からの収入の占める割合が大きくなっています。収入の中で、会費は最も安定した収入源なのですが、しかし一方で会員の増加によって、新艇や備品の購入の必要性、管理費の増加など会費の増加では賄いきれない支出の増加も無視することが出来ません。ここで重要になってくるのは、会費以外での収入増加です。次に会費以外での収入増加を図る例を挙げてみます。

特定非営利事業の更なる発展

・市民レガッタの単独収支(助成金に頼らない)をプラスに。

・Head Of The Setaのイベントとしてのさらなる飛躍。参加者増による収益増加。

・潜在的な市場は広いと言われている体験教室の事業拡大。

収益事業の立て直し

・収入源の中で最も伸び白のある部門。

3.10年後の瀬田漕艇倶楽部を考える

上記の収入の中から、管理費の支出や新艇の購入をし、さらに新クラブハウスを建設するための費用を積み立てることになります。H20年の予算案を立てた時の構想では、10年間で350万円/年をクラブハウス建設費に積み立てて、以前からの繰越金と併せて5000万円が積み立てられ、この資金を元に新クラブハウスを建設することになります。また、クラブの活動に欠かせない艇の購入ですが、この構想では毎年75万円/年を積み立てて、10年間で750万円を見積もっています。具体的にどのような艇を購入するかについては、予算とタイミングを見極める必要があります。 次の10年間の倶楽部の運営が成功するか否かは、2で述べた事業の収支を増加させることが肝になってきます。先に述べた構想では現状の収入を元にしていますが、予算が許す限りは贅沢をしたいのが人情です。それに、一流の倶楽部を目指すには躊躇できない支出もあるでしょう。新たな寄付金の獲得や、収益事業の立て直しなどによる収入の増加が10年後のクラブの明るい未来を約束します。

お金の問題は他人事ではありません。私たち会員1人1人の問題なのです。

この文書の情報

- 初版公開日: 2008-02-29